Fragen und Antworten zum VL-Sparen

Was sind Vermögenswirksame Leistungen?

Vermögenswirksame Leistungen sind Geldleistungen des Arbeitgebers an den Arbeitnehmer auf Grundlage des 5. VermBG. Sie dienen dem Vermögensaufbau des Arbeitnehmers.

Der Arbeitgeber überweist den vereinbarten monatlichen Sparbeitrag direkt auf das Anlagekonto.

Werden Vermögenswirksame Leistungen zusätzlich zum Arbeitslohn gezahlt?

Je nach Tarifvertrag oder anderen betrieblichen Regelungen zahlt der Arbeitgeber einen Arbeitgeberanteil zusätzlich zum Arbeitslohn. Sofern der Arbeitgeber keinen Arbeitgeberanteil übernimmt, kann der Arbeitnehmer die VL zu 100% aus eigenem Lohn finanzieren.

Gilt der Anspruch auf VL und Arbeitnehmersparzulage auch für Beamte?

Die Regelungen des Vermögensbildungsgesetzes gelten nicht nur für Arbeitnehmer sondern auch für Beamte, Richter, Berufssoldaten und Soldaten auf Zeit.

Wie lange ist mein Geld gebunden?

Bei der Anlage von VL in Investmentfonds beträgt die Beitragszahlungsdauer 6 Jahre. Die Sperrfrist beträgt 7 Jahre und beginnt am 01.01. des Kalenderjahres, in dem der erste Beitrag eingegangen ist. Nach Ablauf der Sperrfrist steht das Fondsguthaben zur freien Verfügung.

Ich spare bereits VL in einem Bausparvertrag. Was kann ich tun?

Die Anlage von VL in einem Bausparvertrag wird mit 9 % Sparzulage auf 470 € pro Jahr gefördert.

Sie können zusätzlich noch einmal 400 € pro Jahr in einem Investmentfonds anlegen und erhalten hierauf 20% Sparzulage pro Jahr.

Sie können auch die Anlageform wechseln und künftig in einem Investmentfonds anlegen.

Kann ich auch vor Ablauf der Sperrfrist von 7 Jahren über mein Fondsguthaben verfügen?

Ja - dann erhalten Sie jedoch keine Sparzulage!

Im VermBG sind einige Fälle definiert, in denen eine vorzeitige Verfügung auch ohne Verlust der Sparzulage möglich ist. Das ist zum Beispiel der Fall

- wenn Sie nach Vertragsabschluss erwerbsunfähig werden

- wenn Sie heiraten und der Vertrag mindestens 2 Jahre bestanden hat

- wenn Sie nach Vertragsabschluss arbeitslos werden und die Arbeitslosogkeit mindestens 1 Jahr bestanden hat

- wenn Sie sich selbstständig machen und nicht mehr als Arbeitnehmer tätig sind

Was ist Arbeitnehmersparzulage?

Mit der Arbeitnehmersparzulage fördert der Staat die Vermögensbildung der Arbeitnehmer.

Die Sparzulage wird jährlich festgesetzt und kommt nach Ablauf der Bindefrist zur Auszahlung.

Die Sparzulage ist steuerfrei!

| Anlageart | Fondssparen | Bausparen | Lebensversicherung |

| Sparzulage | 20% | 9% | keine |

| Geförderter Höchstbetrag pro Jahr | 400 € | 470 € | - |

| Bindefrist | 7 Jahre | 7 Jahre | 12 Jahre |

| Beitragszahlungsdauer | 6 Jahre | 7 Jahre | 12 Jahre |

Wie hoch ist die Einkommensgrenze?

Um Anspruch auf Arbeitnehmersparzulage zu haben, darf man die Einkommensgrenze nicht überschreiten.

Diese beträgt 40.000 € zu versteuerndes Jahreseinkommen. Für Eheleute 80.000 €.

Ein lediger Arbeitnehmer ohne Kinder darf also ca. 4.250 € brutto monatlich verdienen um Anspruch auf Sparzulage zu haben. Bei Eheleuten mit zwei Kindern liegt der Betrag bei ca. 10.350 brutto monatlich.

Wie wird die Sparzulage beantragt?

Die Sparzulage wird im Rahmen der Steuererklärung beantragt.

Die notwenigen Daten werden von der Depotbank direkt an das zuständige Finanzamt übermittelt.

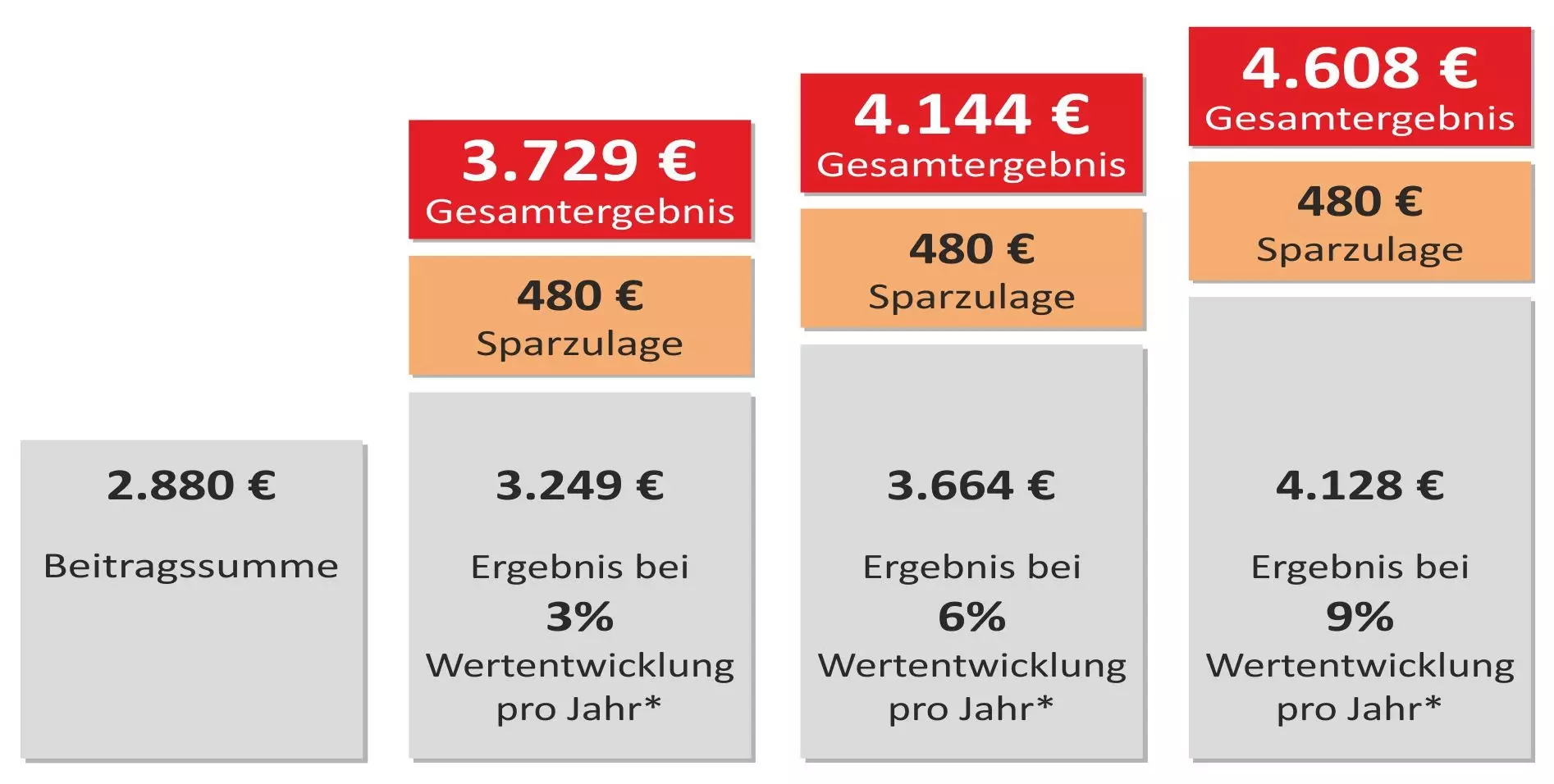

Welche Rendite ist zu erwarten?

Bei einem VL-Fonds-Sparplan besteht die Rendite aus zwei Komponenten - der jährlichen Sparzulage von 20% und der Wertentwicklung des gewählten Investmentfonds.

Die Wertentwicklung eines Investmentfonds kann nicht garantiert werden. Fondspreise können sowohl steigen als auch fallen. Hierzu sollten Sie sich von Ihrem Fachmann beraten lassen. Nachfolgend sehen Sie das rechnerische Ergebnis bei einer angenommenen Wertentwicklung pro Jahr von 3%, 6% und 9% ohne Kosten.

Berechnungsgrundlage: Monatsbeitrag 40 € | 6 Jahre Beitragszahlung | 1 Jahr Ruhephase

Kontaktieren Sie uns! Wir sind gern für Sie da.

Telefon: 03601 750516

Copyright © by INSERVIO GmbH . Unterstützt durch: mr-money.de und hotweb.de